19 de Julio de 2025. La coalición industrial SEA-LNG publicó un nuevo informe titulado «La Ruta del GNL: Análisis del Mercado a Mitad de Año», que evalúa la situación actual del GNL, el biometano licuado (LBM) y el e-metano, y presenta un análisis inicial de por qué los motores de GNL de doble combustible ofrecen la mejor rentabilidad en el marco de cero emisiones netas de la OMI.

Siguiendo la trayectoria de 2024, la demanda de buques propulsados por GNL se ha mantenido en 2025. En el primer semestre de 2025, se encargaron 87 nuevos buques de GNL de doble combustible, frente a los 53 del mismo periodo de 2024. Actualmente, hay un total de 1369 buques de GNL de doble combustible en operación y pedidos, según datos de DNV, miembro de SEA-LNG.

La mayoría de los pedidos de 2025 correspondieron a grandes buques portacontenedores, con un tonelaje bruto de 14,2 millones de toneladas brutas (TB), frente a los 4,1 millones de TB de 2024. En el primer semestre de 2025, se recibieron pedidos importantes de MSC, miembro de SEA-LNG, así como de ONE, Capital Maritime, CMA CGM, Evergreen Marine y TMS Group.

Los volúmenes de abastecimiento de GNL también siguen en aumento. En el primer trimestre de 2025, los volúmenes en Róterdam aumentaron un 7% en comparación con el mismo período de 2024, y Singapur registró un crecimiento del 18% durante los primeros cinco meses de 2025 en comparación con 2024. El abastecimiento de GNL se está desarrollando rápidamente en el Mediterráneo Occidental y también en China, con un aumento de los volúmenes de más del 60% en Shanghái en los primeros cinco meses de 2025 en comparación con el mismo período de 2024.

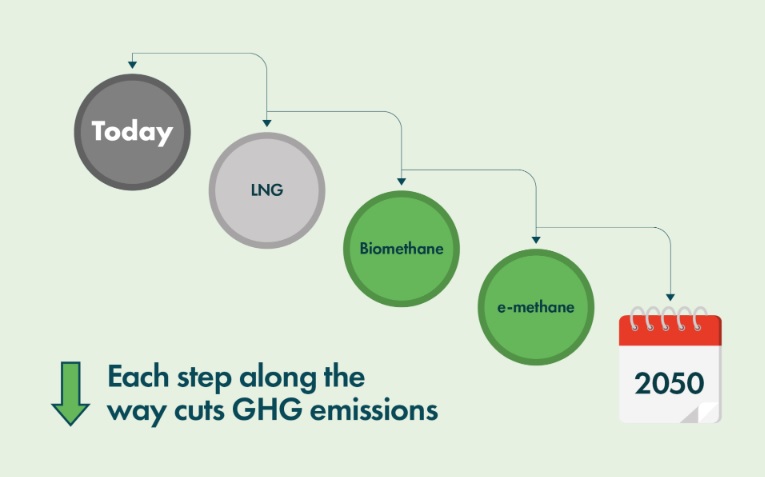

Steve Esau, director de operaciones de SEA-LNG, comentó: “A medida que la infraestructura de GNL continúa expandiéndose a buen ritmo, el LBM, o Bio-GNL, también se está convirtiendo en una realidad, con el rápido crecimiento del abastecimiento de biometano en Europa, impulsado principalmente por regulaciones como FuelEU Maritime. El LBM es un paso fundamental en la ruta del GNL hacia la descarbonización. Es químicamente idéntico al GNL y totalmente compatible como combustible de reemplazo para los motores de GNL existentes, sin problemas de mezcla, a diferencia del biodiésel y los fueloiles”.

El uso de LBM está muy extendido, con el suministro de búnker al sector de cruceros, líneas de contenedores, transbordadores, buques de carga en alta mar (OSV), buques de transporte de automóviles, buques cisterna, graneleros y buques metaneros de pequeña escala en los últimos 12 meses. Ya se han llevado a cabo operaciones de abastecimiento de combustible en puertos clave de Bélgica, Francia, Finlandia, Países Bajos, Noruega, España, Suecia y el Reino Unido, con la participación de al menos siete importantes proveedores de búnker.

El Análisis de Mercado de Mitad de Año también incluye el análisis inicial de SEA-LNG sobre las implicaciones comerciales del Marco Net-Zero de la OMI, utilizando el modelo de evaluación POOL.FM de Z-Joule. El análisis utilizó supuestos de intensidad de GEI y precio del combustible de DNV, publicados por la OMI, e información de mercado sobre gastos de capital (CapEx).

El análisis muestra que tanto los motores de GNL de doble combustible (DFC) de alta presión como los de baja presión ofrecen un periodo de recuperación de la inversión de aproximadamente 4,5 a 5 años, en comparación con los motores VLSFO para un buque portacontenedores de 14.000 TEU que opera una ruta transpacífica, desde Japón hasta la costa oeste de Estados Unidos. Los buques alimentados con amoníaco y metanol no recuperan su inversión en un horizonte de inversión de 15 años.